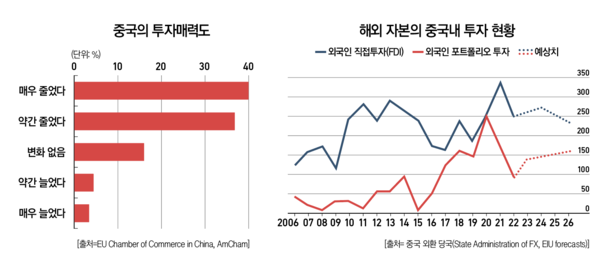

미·중 무역 갈등의 골이 깊어지면서 중국에 투자한 외국 자본이 진퇴양난에 처했다. 중국 시장이 여전히 매력적이지만, 미국과 중국 정부의 규제 강화 속에 투자금 회수가 점점 어려워지고 있기 때문이다. 미국이 중국기업에 대한 회계자료 강제 감사권을 발동하자, 중국 정부는 더 이상 달러가 필요 없다는 태도를 보이고 있다. 하지만 KKR & Co.(Kohlberg Kravis Roberts & Co.) 등과 같은 글로벌 IB들은 매력적인 먹잇감을 두고 그냥 물러설 생각은 없는 것 같다.

중국에 투자한 글로벌 사모펀드들은 퇴로가 막혀 투자금이 기약 없이 묶여 있다. 중국 기업들의 미국 내 상장이 사실상 불가능해졌기 때문이다. 중국 내 외국 사모펀드 자금이 몰려들기 시작한 지난 2000년대 초부터 20년 넘게 해외 사모펀드(Private Equity, PE)들이 투자금을 회수하는 가장 큰 창구는 미국 증권시장이었다. 사모펀드는 비상장기업에 투자하기 위해 사용되는 자본의 풀(pool)로 보통 빠른 성장 가능성과 높은 수익 성장력을 보유한 기업을 겨냥한다.

PE 펀드는 일반적으로 4년에서 7년 사이의 고정 투자 기간을 갖고 있으며, 마지막 시점에서 투자자들은 펀드나 조합에 투자한 만큼 서로의 이익을 취하면서 투자금 전액을 회수한다.

이 단계를 엑시트(exit, 출구)라고 부르며 엑시트가 마무리되면 투자가 종료된다.

투자자들의 엑시트는 일반적으로 IPO 또는 다른 사모펀드 회사나 전략적 구매자에게 사업을 매각해 이루어진다. 엑시트 전략과 방법은 투자 시점에서 이미 투자회사와 피투자회사 간의 계약서나 협정문 형태로 명시되는 경우가 대부분이다. 글로벌 IB 거래에서 출구 전략 없이 투자한다는 것은 있을 수 없다.

2021년 12월 중국 증권 감독 당국은 해외 상장을 원하는 중국 기업에 대한 규제를 강화하는 방안을 제시했다. 중국 정부가 국내 기업의 해외 거래를 전면 금지한다는 입장을 밝히지는 않았지만, 이는 실질적으로 중국 기업들의 미국 증시 상장을 종료하는 의미로 받아들여졌다. 이 정책 발표 이후 미국의 회계 자료 제출 요구 등을 이유로 지난 2년간 중국판 우버 ‘디디추싱(滴滴出行, DIDI Global)’과 동방항공 등 중국 국유기업 10여 곳이 미국 증시에서 자진 상장폐지됐다.

외국인 투자자 입장에서는 홍콩증권거래소 상장은 여전히 가능하다. 하지만 거래소의 유동성이 떨어지고 밸류에이션 추정 벤치마크 수준도 낮아(a lower value estimation benchmark) 매력이 떨어진다. 이는 미국 상장이 더 이상 불가능할 경우 사모펀드의 성공적인 엑시트가 어려워진다는 것을 의미한다.

고개 드는 외국계 자본에 대한 반감

중국 내 투자시장이 커지고 중국 토종 투자회사들이 성장하면서 외국계 자본과 충돌하고 있다. 그동안 중국경제의 고성장으로 기업들의 성장 속도도 빨랐다. 덕분에 현재 1조 3000억 달러가 넘는 외국계 사모펀드 자금이 중국에 머물고 있다.

사실, 중국 정부는 오래전부터 외국 자금에 대해 이중적 태도를 취하고 있다. 외국 자본이 중국의 주요 정책 중 하나인 ‘소비 업그레이드(consumption upgrade)’ 정책에 투자를 통해 많은 도움을 준 것은 반갑지만, 이들이 과도하게 시장을 지배하는 것에는 항상 경계심을 갖고 있다.

베이징 소재 부티크 투자은행인 샹송 앤 코(Chanson & Co)의 셴멍 이사는 “중국 내 외국계 사모펀드는 현재 어려운 상황에 처했다”며 “중국 정부는 대외 개방성을 과시하기 위해 외국계 사모펀드가 필요하지만, 그들이 중국 시장에서 질 좋은 국내 프로젝트를 독식하는 최상위 포식자가 되는 것을 원하지 않는다”고 말했다. 최근에는 CITIC(중신 투자은행)과 같은 중국 국영 투자회사들이 중국 사모펀드 시장에서 빠르게 영향력을 키워가고 있다.

중국의 글로벌 PE 펀드 투자규모는 2017년 처음으로 1,000억 달러를 넘어섰다. 그리고 컨설팅 회사 맥킨지(McKinsey & Company)의 추정에 따르면 이제 중국은 미국과 영국에 이어 세계 3위의 사모펀드 시장이다. 차이나 브릿지(China Bridge) 그룹에 따르면 중국자본의 중국 PE시장 점유율은 2007년 4% 미만이었으나 2018년 40%를 넘어 섰고, 2022년 60% 이상으로 높아졌다. 이들 자본은 중국 국영 투자회사들로부터 조달된다.

상해에 본사를 둔 맥켄지의 파트너인 이노 노만(Ivo Naumann)은 “중국 사모펀드 산업은 지난 10년간 중국 경제의 고성장 덕분에 크게 확장되었으며, 일반적인 PE 거래의 복잡성과 규모가 증가하고 바이아웃(buyout) 비중이 높아지고 있다”라고 말했다.

중국 내 중국 기업에 투자하는 사모펀드는 역외펀드(offshore)인지, 역내펀드(onshore)인지에 따라 투자 형태가 달라진다. 일명 ‘레드칩(Red Chip)’으로 불리는 역외지주회사는 글로벌 PE가 해외에 설립된 특수목적회사(Special Purpose Vehicle, SPV)를 통해 해외에 설립된 중국 내 투자 대상 기업의 지주회사를 인수 또는 투자함으로써, 직·간접적으로 중국 내 기업(지주회사의 자회사나 관계사)의 자산을 소유 또는 운영하는 형태이다.

일반적으로 역외 지주사는 미국 시장과 같은 해외 증권거래소 상장을 목적으로 설립된다. 반면, 역내 PE 펀드는 해외에 특수목적회사(SPV)를 설립해 이 SPV가 보유하고 있는 자금으로 중국 내 기업체에 투자한다. 대부분 역내 사모펀드는 중국 국영 투자회사가 설립했다고 볼 수 있다.

PE 펀드를 통한 외국계 자본의 투자는 중국이 2001년 세계 투자자들에게 금융 부문을 개방하고 WTO에 가입한 이후 크게 성장했다. 중국 시장에 진출한 외국 PE 투자자들은 중국 경제 성장에 무시할 수 없는 역할을 해왔다. 상해에 본사를 둔 뉴질랜드계 에너지 전문 컨설팅 회사인 Strate power Consulting Group의 파트너인 Liu Lei는 “글로벌 PE들의 가장 직접적인 이점은 대규모 유동성 공급”이라며 “20년 전 중국은 가난했고 빈 캔버스 같았다. 외국인 투자자들의 돈은 분명히 중국의 많은 산업, 특히 투자 의존도가 높은 첨단 기술 산업의 성장과 발전에 도움이 됐다”고 말한다.

대형 중국계 부동산 개발업체인 ANKEN(安) 그룹의 설립자인 데이비드 산 로만은 “과거 중국의 투자 시장은 중국 내 중소규모의 투자자들에 의해 주도됐다. 왜냐하면 그들은 기꺼이 위험을 무릅쓰고 투자했기 때문”이라고 설명했다. 이는 외국계 자본이 들어 오기 훨씬 전부터 중국 내 사모펀드 형태의 투자 시장이 활성화되고 있었다는 점을 강조한 것이다. 외국계 투자 회사들은 이미 형성된 중국 사모펀드 시장에 대규모 자본과 함께 전문 지식을 활용해 중국 PE 시장을 빠르게 잠식해 갔다. 글로벌 사모펀드들은 수십 년간 유럽과 미국에서 쌓은 경험을 중국 시장에 적용할 수 있었으며 미국 등 선진 자본시장을 활용해 자신들이 투자한 돈을 빠르게 회수할 수 있었다.

곱지않은 중국 정부의 눈길

지난 10여 년간 중국 중앙은행 관계자들은 토종 PE 펀드를 육성하겠다는 의지를 분명히 밝혔고, 국무원도 PE 펀드가 중국 자본시장의 '취약 고리'라는 점을 거듭 지적했다. 베이징의 규제 기관들은 국내 위안화가 지배하는 사모펀드의 개발을 지원하기 위해 몇 가지 법을 도입했다. 그리고 그것은 효과가 있었다. 지난 몇 년간 글로벌 PE와 중국 PE 간 격차가 크게 줄었다.

보유(Boyu) 캐피털, 레전드(Legend) 캐피털, CITIC PE, 호니(Hony) 캐피털 등 다수의 중국 사모펀드들이 경쟁에서 두각을 나타냈다. 그들은 각각 수십억 위안화를 관리하고 알리바바, JD 로지스틱스, 선닝 같은 회사에서 성공적인 투자를 끌어냈다. 국내 사업의 성공은 중국에만 국한되지 않을 것으로 보인다. 맥켄지의 파트너인 Ivo Naumann은 “시간이 지남에 따라 새롭게 부상하는 국내 사모펀드 중 일부는 세계적인 규모로 발전할 것”이라고 말했다.

결국 중국 PE 시장에서 달러화 등 국제 통화의 비중을 크게 줄었다. 중국 펀드 운용사들의 자율 규제 협회인 중국 자산운용협회에 따르면 중국 사모펀드 시장에서 Global PE 투자가 차지하는 비중은 2007년 96%에서 2020년 3.6%로 떨어졌다. 2020년 초 중국의 PE, 벤처캐피털, 증권투자 펀드 운용시장에는 총 302개의 외국인 지배 또는 지분 참여 투자 기관이 있었으며, 총 695억 달러가 운용되고 있었다. 이제 중국 내 더 많은 자본이 토종 PE로 흘러가고 A주식 IPO 시장의 성장과 이어지면서 글로벌 PE들의 중국 내 활동은 점점 더 위축되고 있다.

그래도 중국 시장이다

이런 어려움에도 불구하고 글로벌 PE들은 중국 내 투자 기회를 잡으려 노력하고 있다. 코로나19가 한창이던 2021년 말에도 세계 10대 사모펀드 중 하나가 잘 알려지지 않은 화장품 회사인 무디(Moody)라는 기업에 1억 5600만 달러(약 2000억원)를 투자했다. 이 회사는 눈동자 모양을 바꾸는 컬러 콘택트렌즈를 전문으로 생산하고 있다. 이 회사의 매력적인 비즈니스 모델과 빠른 성장은 해외 투자 회사에게 너무 매력적이다. 이 회사의 매출액은 2020년 2억 위안(약 360억원)에서 2021년 8억 위안(약 1450억원)으로 4배 증가했다.

2022년 3월 유럽의 거대 인수기업인 EQTAB는 사모펀드인 베어링 PE 아시아(BPEA)를 인수하기 위해 75억 달러 규모의 계약을 체결하며, 중국과 다른 아시아 국가들에 대한 참여를 강화하고 나섰다. BPEA 인수 닷새 만에 유럽의 대형 바이아웃(buyout) 펀드인 EQT Private Equity Asia가 중국 최대 국내 해충 방제 사업자인 가디언(Guardian)에 대규모 투자를 결정했다고 발표했다.

글로벌 초대형 사모펀드인 칼라일(Karlyle Group) 그룹의 CEO 큐송 리(Kewsong Lee)는 최근 일본 닛케이 아시아와의 인터뷰에서 “무역 마찰과 지정학적 긴장에도 불구하고 자신들은 중국 시장에서 좋은 투자 기회를 엿보고 있다”고 말했다. 칼라일은 중국 경제의 디지털화, 다양한 소비층의 형성, 모바일 사용을 기반으로 핀테크 결제 시스템 발전에 주목하고 있다.

이와 함께 미래의 핵심 투자가치로 부각될 수 있는 기후, 의료와 같은 특정 분야에서의 성장 잠재력 또한 매우 크다고 판단하고 있다. 글로벌 M&A 자문사인 Roland Berger의 프랭클린 푸(Franklin Fu)는 “15억 인구의 거대 경제에서 투자자들의 관심을 끄는 메가 트렌드(mega trend)가 지속되고 있다”며 “지난 10년간 전기차, 헬스케어, 소비재, 전자상거래가 국내외 투자자들 관심의 중심이었다”고 말했다.

이러한 투자 옵션들이 매력적이지만, 성공적인 엑시트의 어려움과 비용은 그 어느 때보다 높은 수준이다. 글로벌 PE들은 해외뿐 아니라 중국 내 시장의 위안화 투자 프로젝트의 엑시트에 대해서도 외환 통제를 받고 있다. 외국계 사모펀드들의 퇴출 비용이 점점 더 커지고 있다.