<이 콘텐츠는 FORTUNE KOREA 2018년 11월호에 실린 기사입니다.>

▶2016년 도입 당시 큰 관심을 불러일으켰던 로보어드바이저가 기대와 달리 큰 주목을 받지 못하고 있다. 무엇이 문제일까? 정부 규제와 투자자 성향, 기술 수준 등이 원인으로 지목되고 있다. / 김강현 기자 seta1857@hmgp.co.kr◀

사진=셔터스톡

사진=셔터스톡

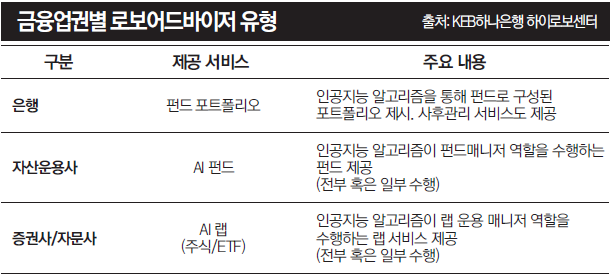

최근 글로벌 금융사들의 트렌드 중 하나는 로봇(인공지능)과 인간이 결합한 하이브리드 어드바이저(Hybrid-Advisor·로봇과 인간이 역할을 나눠 함께 투자자문을 진행한다)의 활용이다. 하이브리드 어드바이저 유행은 ‘시장을 웃도는 로보어드바이저 수익률 못지않게 인간의 온기가 전달되는 대고객 서비스도 금융사 경쟁력 제고에 중요하다’는 생각을 배경으로 나타났다. 하이브리드 어드바이저는 상담은 PB가, 자산 관리는 로봇이 한다든가 로봇이 제시한 여러 자산관리 툴을 놓고 PB와 고객이 함께 의사결정을 하는 식으로 이뤄진다.

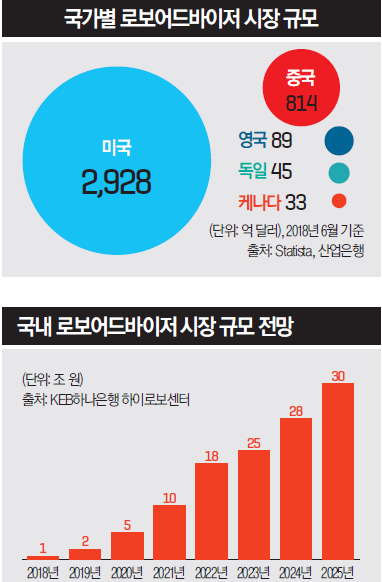

해외시장에서 하이브리드 어드바이저가 유행하는 또 다른 배경으론 로보어드바이저 시장의 성숙이 꼽힌다. 미국이나 유럽 등 선진 시장은 온라인을 활용한 투자 자문 서비스 역사가 깊다. 미국에선 1995년 이미 온라인 투자 어드바이스 서비스가 등장했고 2003년에는 인터넷 자문업자가 등장했다. 이들 서비스를 바탕으로 2008년 웰스프론트 Wealthfront, 베터먼트 betterment 등의 스타트업들이 알고리즘 기반의 자동화 투자 자문 프로그램을 소개하며 로보어드바이저 시장의 포문을 열었다. 2008년 금융위기 이후 투자자문사들의 신뢰도가 하락하고 로보어드바이저의 저렴한 수수료가 부각되면서, 또 2010년 이후 뱅가드 Vanguard나 찰스 슈왑 Charles Schwab, 메릴 린치 Merrill Lynch같은 대형 금융사들이 덩달아 시장에 진출하면서 미국 로보어드바이저 시장이 급팽창했다. 2015년 이후 매년 2배 이상 성장 중인 미국 로보어드바이저 시장 규모는 올해 6월 기준 2,928억 달러에 달하고 있다.

그렇다면 우리나라 로보어드바이저 시장은 어떨까? 결론부터 말하자면 우리나라 로보어드바이저 시장은 주목은 받고 있지만 글로벌 시장처럼 활성화하지는 못하고 있다. 미국 같은 선진 시장에 비해 역사도 짧고 시장도 성숙되어 있지 못하기 때문이다. 우리나라도 2010년 이후 일부 투자자들이 로보어드바이저와 유사한 퀀트 서비스를 이용하기 시작했지만 대중화에까지 이르지는 못했다. 퀀트 서비스는 투자자가 알고리즘화 되어 있는 상품을 고르기만 하면 자동으로 매매 조건이 구성돼 이후에는 프로그램이 알아서 매매를 해주는 서비스를 말한다.

2016년 들어 증권사들이 로보어드바이저를 활용한 상품개발에 관심을 보이면서, 또 시중은행이 ISA(Individual Savings Account·개인종합자산관리계좌. 하나의 통장으로 은행상품과 증권상품, 보험상품 등 다양한 금융기관 투자금융상품을 운용할 수 있는 계좌)에 로보어드바이저 도입을 적극적으로 추진하면서 국내에서도 로보어드바이저가 주목받기 시작했다. 이후 올해까지 다양한 알고리즘 기반 자문형태의 상품과 서비스가 출시돼 증권, 자문사, 은행에서 활용되고 있다. 하지만 앞서 설명한 것처럼 크게 활성화하지는 못하고 있다.

증권업계 한 관계자는 말한다. “정부 규제도 차츰 풀리고 고객들도 관심을 보이고 있습니다. 운용해보니 성과도 나쁘지 않고요. 하지만 아직 눈에 띌 만큼 수치가 늘어나고 있지는 않습니다. 아직은 고객들이 익숙하게 생각하는 서비스가 아니니까요. 상품으로선 꽤 정착이 됐는데 고객 선택은 아직 요원하다는 이야기입니다. 마케팅 등을 통해 체험 건수를 늘릴 순 있지만, 체험 고객 중 실제 서비스 선택으로 이어지는 사례는 20% 미만이어서 효율이 떨어지고 있습니다. 그럼에도 앞으로 꾸준히 성장할 시장이기 때문에 서비스는 꾸준히 확대하려고 합니다.”

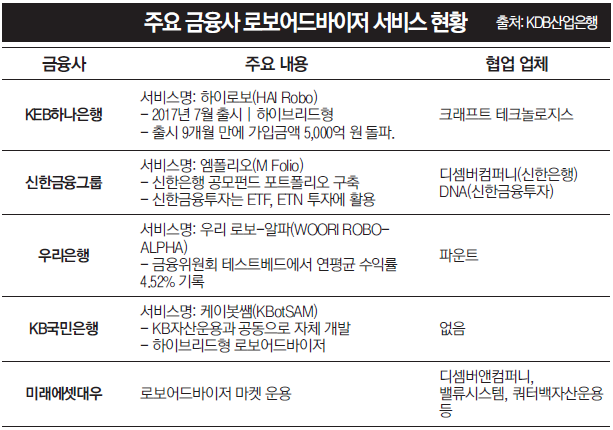

눈에 띄는 성과를 내고 있는 곳들은 주로 PB 부문에서 강점을 보이는 금융사들이다. PB 부문에서의 높은 신뢰도가 로보어드바이저 신뢰도에도 긍정적인 영향을 미친 것으로 해석된다. 이는 아직 우리나라 금융 서비스 이용자 사이에서 로보어드바이저에 대한 신뢰가 정착되지 못해 생겨난 현상이다. 유석원 KEB하나은행 홍보부 과장은 말한다. “저희가 PB 쪽에 강점이 있다 보니 로보어드바이저 부문에서도 상당한 신뢰를 얻고 있는 것 같습니다. 저희 로보어드바이저 서비스 브랜드인 하이로보 HAI Robo가 지난해 7월 론칭했는데, 출시 9개월 만에 4만 명 고객이 가입했어요. 가입금액은 올해 3월 말 기준으로 5,000억 원을 돌파했고요.”

그러나 특별한 몇 곳을 제외하곤 우리나라 로보어드바이저 시장의 활성화 정도가 기대에 미치지 못하고 있다는 시각이 지배적이다. 취재 과정에서 ‘충분히 활성화됐다’는 입장을 보인 금융사들은 아주 소수에 불과했는데, 이들조차도 ‘실제 손에 잡히는 수치는 그리 크지 않다’며 가입 고객 수나 금액을 공개하지 않는 경우가 대부분이었다. 따라서 ‘충분히 활성화됐다’는 반응은 언론에 방어적인 입장을 취하는 기업 특수성이 반영된 것이라고 보는 것이 타당하다.

이 같은 해석은 특히 금융사 외 독립 연구기관이나 로보어드바이저 업체들의 반응이 모두 ‘기대에 미치지 못한다’로 나오고 있다는 점에서 더욱 힘을 얻는다. 익명을 요구한 로보어드바이저 업체 관계자는 말한다. “불과 1~2년 전만 해도 로보어드바이저에 거는 기대가 매우 컸습니다. 증권사 수익 구조를 바꿀 혁신기술이라는 둥, 시장이 폭발적으로 커질 것이라는 둥 여러 가지 낙관적인 기대가 넘쳐 났어요. 물론 성과가 아예 없었던 건 아닙니다. 하지만 과거의 기대나 해외 상황과 비교해 보면 확실히 우리나라 로보어드바이저 시장이 생각만큼 활성화되지 못하고 있는 것 같습니다.”

우리나라 로보어드바이저 시장이 기대에 미치지 못하고 있는 데는 여러 가지 원인이 지목된다. 앞서 언급한 짧은 역사와 성숙하지 못한 시장도 원인에 포함된다. 특히 성숙하지 못한 시장의 이유 중 하나로는 우리나라 개인 투자자들의 성향이 자산배분을 통한 리스크 회피보단 짧고 굵은 한탕주의를 더 선호하기 때문이라는 해석도 나오고 있다.

금융투자업계 한 관계자는 말한다. “고객 성향이나 상황, 리스크 진단을 통해 자산배분을 해주는 게 로보어드바이저 기술의 핵심인데, 우리나라 개인 투자자들은 이걸 참 밋밋하게 생각하는 경향이 있습니다. 대신 우리나라 개인 투자자들은 기대수익이 굉장히 큰 종목이나 신흥시장에 집중투자하는 걸 선호해요. 그렇다 보니 애초부터 로보어드바이저와 잘 맞지 않는 거죠. 또 지난해 글로벌하게 강세장이 연출되면서 수익률이 괜찮았잖습니까. 리스크가 큰 곳에 집중투자한 사람들의 수익률이 꽤 높았어요. 위험분산까지 고려하며 투자한 로보어드바이저보다 재미를 많이 봤을 겁니다. 그랬기 때문에 로보어드바이저에 대한 관심이 더 멀어졌죠. 최근엔 변동성이 커져 로보어드바이저가 두각을 나타낼 수 있는 상황이 마련됐지만, 이럴 땐 아예 투자 자체를 꺼리는 분위기가 형성돼 또 어렵습니다. ‘어려운 시장 상황에서도 로보어드바이저가 상당히 잘 방어했다’고 반짝 이슈가 될 수는 있지만, 정작 서비스 선택은 크게 늘지 않는 거죠.”

정부 규제는 로보어드바이저 활성화의 가장 큰 걸림돌로 지목되고 있다. 정부는 올해 6월 비대면 투자일임을 허용하면서 규제를 일부 완화했지만, 여전히 40억 원 최소자본금 요건 같은 또 다른 규제로 로보어드바이저 시장 활성화의 발목을 잡고 있다.

김보영 자본시장연구원 동향분석실 연구원은 말한다. “로보어드바이저 시장을 개척한 웰스프론트나 베터먼트가 우리나라 기업이었다고 생각해보세요. 최소자본금 40억 원을 마련하지 못해 사업을 시작도 하지 못 했을 겁니다. 40억 원이란 자본금 요건은 굉장히 높은 진입 장벽이거든요. 다른 나라를 살펴보면, 자본금 요건 같은 건 없는 나라가 더 많을 거예요. 있어도 40억 원 수준은 안 될 거고요. 이건 하나의 예일 뿐입니다. 우리나라는 뭘 하려면 따로 허가받아야 하는 게 굉장히 많아요. 미국이나 유럽 같은 곳들은 금융체제 기반이 네거티브 시스템이어서 새로운 사업이 성장할 수 있는 여건이 조성돼 있는데 우리나라는 좀 어려운 측면이 있습니다.”

네거티브 시스템이란 정부 규제 방법의 하나로 ‘점진적 규제 추진 방식’을 말한다. 개방이나 자유화가 불가능한 사항만 열거·규제하고 그렇지 않은 부분은 자동으로 개방·허용하는 방식이다. 2008년부터 로보어드바이저 시장이 급격히 성장한 미국은 2015년 3월에야 SEC(Securities and Exchange Commission·미국 증권 거래 위원회)와 FINRA(Financial Industry Regulatory Authority·미국 증권 관련 자율 규제 기관)를 주축으로 금융사에 로보어드바이저 투자자 주의 조치를 요구하기 시작했다. SEC가 로보어드바이저 규제가 포함된 최초의 규정을 발표한 건 2017년 2월이었다.

강영선 쿼터백자산운용 상무는 덧붙인다. “지금 우리나라 로보어드바이저 규제 환경에선 기업들이 옴짝달싹하기 어렵습니다. 다양성을 추구하는 건 꿈도 못 꾸죠. 외부 환경 변화에 따른 투자전략, 운용 자산군, 리밸런싱 기준 같은 변경은 그때그때 상황에 맞게 신속하게 처리해야 하는데, 우리나라는 뭐 하나 바꿀 때마다 모두 재심사를 받으라고 해요. 재심사라는 것도 테스트베드를 통해 6개월이나 진행되는데, 이렇게 해서 급변하는 시장 환경 혹은 투자자들의 요구에 대응할 수 있을까요? 사전 공시 같은 방법을 통해 신속한 변경이 가능하게끔 규정을 만들어주면 더 다양하고 차별화된 상품이 나올 수 있을 텐데 지금은 이게 원천봉쇄된 상황입니다. 투자자 보호 조치도 물론 중요하지만, 우리 규제 당국이 좀 더 융통성 있는 조치를 내놓을 필요가 있다고 생각합니다.”

일각에선 국내 로보어드바이저 업체들의 낮은 기술력이 시장 활성화에 제약이 되고 있다는 분석도 나온다. 강맹수 KDB산업은행 연구위원은 말한다. “극소수 업체들을 제외하면 로보어드바이저 기술 수준은 상당히 낮은 편입니다. 트레이딩 모형이나 포트폴리오 모형에만 머물러 있고 최고 수준인 예측 모형엔 다다르지 못한 상태예요. 로보어드바이저 인공지능에 딥러닝을 적용할 만큼의 충분한 금융데이터를 확보하기가 어렵거든요. 금융상품 가격 변동에 내재한 무작위성을 극복하려면 최고 수준의 인공지능 알고리즘 기술력이 필요한데, 그게 불가능하다는 얘기죠. 이 기술력을 갖추지 못한다면 로보어드바이저 성공에 필수적인 예측 모형을 구축하기가 어려울 것이라 생각합니다.”